Geral

ESG

Conformidade Legal

A gestão das emissões de Gases do Efeito Estufa (GEE) deixou de ser uma pauta exclusivamente ambiental para se tornar um requisito estratégico, legal e financeiro para organizações de todos os setores. Por isso, é fundamental saber a metodologia que embasa a produção de um inventário, quais as exigências legais e riscos de não as seguir.

No Brasil, esse movimento ganhou força decisiva com a sanção da Lei nº 15.042/2024, que instituiu o Sistema Brasileiro de Comércio de Emissões de Gases de Efeito Estufa (SBCE). O chamado mercado regulado de carbono impôs obrigações formais de mensuração, reporte e compensação às organizações mais emissoras.

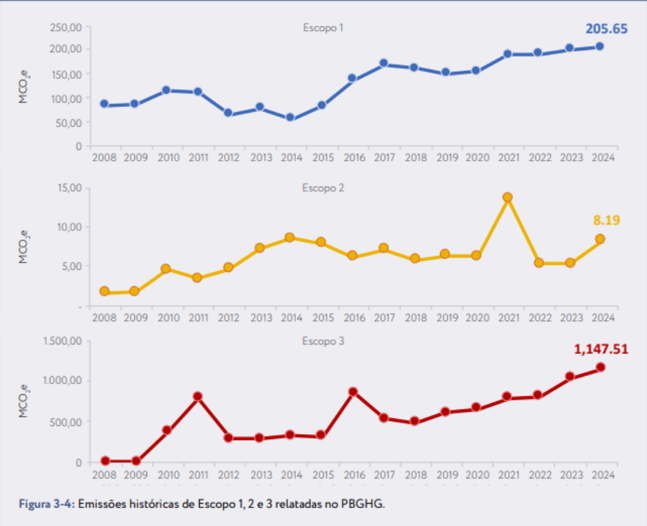

Em 2025, o Programa Brasileiro GHG Protocol registrou um recorde histórico:

1.300 inventários de emissões publicados na Plataforma Registro Público de Emissões, representando crescimento de 25% em relação ao ano anterior,

Relatório Anual do Programa Brasileiro GHG Protocol | Ciclo 2025

O número evidencia a aceleração do engajamento empresarial com a agenda climática. Não é mais uma questão de diferencial competitivo, mas de sobrevivência regulatória.

O Relatório também evidenciou a crescente tendência das organizações em contabilizarem as emissões indiretas relacionadas às suas operações, registrando mais de 1 bilhão de tCO2 e reportadas no Ciclo 2025.

Milhões de toneladas de CO2 registradas por escopo

Este guia foi elaborado para gestores ambientais, responsáveis de sustentabilidade, consultores e líderes empresariais que precisam compreender a metodologia completa para:

Tudo, sempre com base em fontes oficiais e na legislação vigente!

A estrutura regulatória brasileira para controle de emissões de GEE é composta por diversas normas que as organizações devem conhecer e observar:

|

Norma |

Objeto Principal |

Impacto para Empresas |

|

Política Nacional sobre Mudança do Clima (PNMC) |

Estabelece os fundamentos e compromissos nacionais de redução de GEE |

|

|

Sistema Brasileiro de Comércio de Emissões (SBCE) |

Obriga empresas com emissões >10.000 tCO2e/ano a reportar; >25.000 tCO2e/ano a cumprir metas de redução |

|

|

Crimes Ambientais |

Prevê multas, interdições, embargo e responsabilização criminal de pessoas físicas e jurídicas |

|

|

Política Nacional do Meio Ambiente |

Responsabilidade objetiva do poluidor; base para sanções civis |

|

|

Sistema de Registro Nacional de Emissões (SIRENE) |

Estrutura de governança e transparência de dados de emissões |

|

|

Relatórios de Sustentabilidade (ISSB/IFRS S2) |

A partir de 2026, empresas abertas listadas na B3 devem divulgar emissões de GEE |

|

|

NBR ISO 14064 |

Requisitos para quantificação e reporte de GEE |

Base normativa técnica para validação e verificação de inventários |

Sancionada em 11 de dezembro de 2024, a Lei nº 15.042 institui o SBCE com base no modelo cap-and-trade (teto e troca), amplamente utilizado em outros países como a Califórnia (EUA) e os países da União Europeia.

O sistema funciona da seguinte forma:

Veja detalhes de como vai funcionar o Mercado do Carbono no Brasil!

O GHG Protocol (Greenhouse Gas Protocol) é o conjunto de padrões internacionais mais amplamente adotados no mundo para medir, gerenciar e reportar emissões de gases de efeito estufa por empresas e organizações.

Desenvolvido pelo World Resources Institute (WRI) em parceria com o World Business Council for Sustainable Development (WBCSD), o protocolo é a metodologia base tanto para o mercado voluntário quanto para sistemas regulados, incluindo o SBCE brasileiro.

No Brasil, o Programa Brasileiro GHG Protocol é coordenado pelo Centro de Estudos em Sustentabilidade da Fundação Getulio Vargas (FGVces), com apoio do Ministério do Meio Ambiente, CEBDS e WRI Brasil.

O Protocolo GHG organiza as emissões corporativas em três categorias ou escopos, permitindo uma contabilização abrangente e padronizada:

|

Escopo |

Descrição |

Exemplos Comuns |

|

Escopo 1 (Emissões Diretas) |

Emissões oriundas de fontes próprias ou controladas pela organização |

Combustão em caldeiras, fornos e geradores; frota própria de veículos; processos industriais; emissões fugitivas de refrigeração e ar-condicionado |

|

Escopo 2 (Emissões Indiretas – Energia) |

Emissões indiretas da geração de energia elétrica ou térmica adquirida e consumida |

Consumo de energia elétrica comprada da rede; vapor e calor adquiridos de terceiros |

|

Escopo 3 (Outras Emissões Indiretas) |

Demais emissões indiretas na cadeia de valor da organização |

Transporte e logística (upstream e downstream); viagens corporativas; uso de produtos vendidos; resíduos gerados em operações; deslocamento de funcionários |

As emissões de Escopo 3 representam, em média, a maior parte das emissões corporativas globais, segundo o WRI Brasil.

No Ciclo 2025 do Programa GHG Protocol no Brasil, as emissões de Escopo 3 ultrapassaram pela primeira vez a marca de 1 bilhão de tCO2e, evidenciando a importância de sua contabilização.

A elaboração de um inventário de GEE de qualidade deve observar os cinco princípios fundamentais do Protocolo GHG:

A elaboração de um inventário de GEE segue um processo estruturado em etapas sequenciais. Compreender cada fase é essencial para garantir a qualidade, a auditabilidade e a utilidade estratégica do levantamento.

A primeira decisão é determinar quais entidades, subsidiárias, instalações e atividades serão incluídas no inventário.

O Protocolo GHG oferece três abordagens:

Após definir os limites organizacionais, a empresa identifica quais escopos (1, 2 e/ou 3) serão incluídos e quais fontes de emissão serão contempladas em cada escopo.

Recomenda-se iniciar pelo levantamento de Escopo 1 e 2, expandindo progressivamente para Escopo 3.

Esta é a etapa mais operacional e desafiadora. Envolve a coleta sistemática de dados de atividade para cada fonte identificada.

Os dados de atividade são as informações quantitativas que descrevem o nível de uma atividade emissora, como:

Os fatores de emissão convertem os dados de atividade em emissões de GEE (em tCO2e).

Devem ser utilizados preferencialmente fatores específicos da fonte ou do local, dando preferência a valores oficiais publicados pelos seguintes organismos:

As emissões são calculadas pela fórmula básica:

Emissões (tCO2e) = Dado de Atividade x Fator de Emissão.

Para cada GEE, as emissões em massa são convertidas para CO2 equivalente (CO2e) usando o Potencial de Aquecimento Global (GWP) definido pelo IPCC para um horizonte de 100 anos.

Para inventários destinados ao SBCE ou a mercados internacionais, é recomendável (e em alguns casos obrigatória) a verificação por terceira parte independente (auditoria externa) conforme os requisitos da ABNT NBR ISO 14064-3.

O Programa GHG Protocol classifica os inventários por níveis de qualificação (incluindo o Selo Ouro, de maior reconhecimento).

O último passo é a publicação do inventário no Registro Público de Emissões e/ou nos canais exigidos pela regulação aplicável à empresa, como o SIRENE (Decreto nº 9.172/2017) ou os relatórios de sustentabilidade da CVM (Resolução CVM nº 193/2023).

Um dos principais gaps nos inventários corporativos está na subestimação ou omissão de fontes de emissão que, embora não sejam processos produtivos centrais, representam contribuições significativas para a pegada de carbono organizacional.

A seguir, detalhamos as principais categorias de fontes não convencionais.

As emissões de frotas compreendem a combustão de gasolina, diesel, etanol, GNV e outros combustíveis em veículos utilizados nas operações da organização.

A contabilização deve considerar:

⚠️Importante: muitas organizações contabilizam apenas a frota própria, ignorando frotas terceirizadas e os impactos do deslocamento de colaboradores, que em empresas com grande número de funcionários podem superar as emissões diretas.

As emissões fugitivas de sistemas de refrigeração e climatização são frequentemente subestimadas nos inventários.

Os fluidos refrigerantes, especialmente os HFCs (Hidrofluorcarbonetos), possuem GWP extremamente elevado (alguns milhares de vezes superior ao CO₂), tornando vazamentos pequenos em termos mássicos significativos em termos de CO2e.

Metodologia: as emissões são calculadas com base na carga de fluido refrigerante reposta (kg) multiplicada pelo GWP do fluido específico. É essencial manter registros de manutenção e reposição de gás.

Embora o consumo de energia elétrica seja uma fonte relativamente conhecida (Escopo 2), existem nuances importantes na contabilização:

As emissões de logística representam uma das categorias mais complexas e de maior volume no Escopo 3.

A contabilização envolve:

A metodologia de cálculo para logística pode ser baseada em toneladas-quilômetro (tkm), utilizando fatores de emissão por modal (rodoviário, ferroviário, aéreo, aquaviário) publicados pelo IPCC ou adaptados para a realidade brasileira.

A abordagem mais robusta e reconhecida pelos padrões internacionais (Protocolo GHG, SBTi, ISO 14064) para lidar com emissões de GEE segue uma hierarquia clara: primeiro reduzir as emissões na fonte, depois compensar os resíduos inevitáveis.

Para as emissões que não podem ser eliminadas por meio de reduções diretas (as chamadas emissões residuais), a organização pode recorrer à compensação por meio de créditos de carbono.

Com o SBCE (Lei nº 15.042/2024), o Brasil estruturou dois tipos principais de ativos:

No mercado voluntário, os créditos de carbono podem ser gerados e comercializados por projetos de reflorestamento, restauração de ecossistemas, captura de metano, eficiência energética, entre outros.

O Brasil, com seu potencial florestal e agrícola, tem grande capacidade de geração de CRVEs.

Empresas que buscam alinhar sua estratégia climática ao nível de ambição do Acordo de Paris podem aderir à iniciativa Science Based Targets (SBTi), que valida metas de redução de emissões com base nas evidências científicas do IPCC.

A adoção de metas SBTi é crescentemente exigida por investidores ESG, instituições financeiras e grandes clientes corporativos.

Ignorar a gestão de emissões de GEE expõe as organizações a um conjunto amplo e interligado de riscos que podem comprometer sua operação, reputação e sustentabilidade financeira.

Esses riscos se dividem em três categorias principais:

| Atenção: Tríplice Responsabilidade Ambiental no Brasil A legislação brasileira prevê responsabilidade simultânea nas esferas civil, administrativa e criminal por infrações ambientais. Uma única infração pode resultar em processos nas três esferas ao mesmo tempo. |

Com base na Lei nº 9.605/1998 (Lei de Crimes Ambientais) e na Lei nº 6.938/1981 (Política Nacional do Meio Ambiente), as consequências legais do não cumprimento incluem:

No contexto específico do SBCE (Lei nº 15.042/2024), o descumprimento das obrigações de reporte e conciliação periódica por operadores que emitem acima dos limites estabelecidos expõe a empresa a sanções específicas do sistema, incluindo a obrigatoriedade de compra de cotas adicionais e eventuais penalidades administrativas.

Adicionalmente, a Resolução CVM nº 193/2023 exige que empresas abertas listadas na B3 divulguem, a partir de 2026, informações sobre riscos climáticos e emissões de GEE conforme os padrões IFRS S2. A não conformidade pode acarretar sanções financeiras e restrições regulatórias pela CVM.

Além dos riscos legais, a ausência de gestão de GEE cria vulnerabilidades operacionais e ambientais concretas:

Além dos riscos legais, a ausência de gestão de GEE cria vulnerabilidades operacionais e ambientais concretas:

O impacto financeiro do não controle de emissões vai muito além das multas regulatórias:

Para gestores que precisam estruturar o programa de inventário de GEE, recomendamos o seguinte caminho prático:

Elaborar um inventário de GEE robusto, abrangente e auditável não é mais uma opção para as organizações brasileiras, mas uma exigência crescente de mercado, de legislação e de sobrevivência competitiva.

Com a entrada em vigor do SBCE pela Lei nº 15.042/2024 e a obrigatoriedade de reporte climático pela CVM a partir de 2026, a janela de tempo para estruturar essa governança está se fechando rapidamente.

O caminho passa por:

A compensação de emissões residuais por meio de créditos de carbono completa a estratégia de descarbonização.

Organizações que iniciarem esse processo agora estarão:

A Greenlegis é a plataforma líder em gestão de compliance regulatório no Brasil, com sistemas integrados de Conformidade Legal, Fornecedores e Trabalhadores, cobrindo do operacional ao estratégico em uma única solução.

Comece agora a estruturar a conformidade climática da sua organização.

Redação: Ricardo Cardoso - Consultor Jurídico

OAB/MG 97.764